تکلیف دفترخانه در خصوص عوارض شهرداری خودرو

قانون مالیات ارزش افزوده :

ماده ۴۳- ماليات و عوارض خدمات خاص به شرح زير تعيين مي گردد:

الف- حمل و نقل برون شهری مسافر در داخل کشور با وسايل زمينی ( به استثناء ريلی )، دريایی و هوایی پنج درصد (۵%) بهاء بليط ( به عنوان عوارض ) .

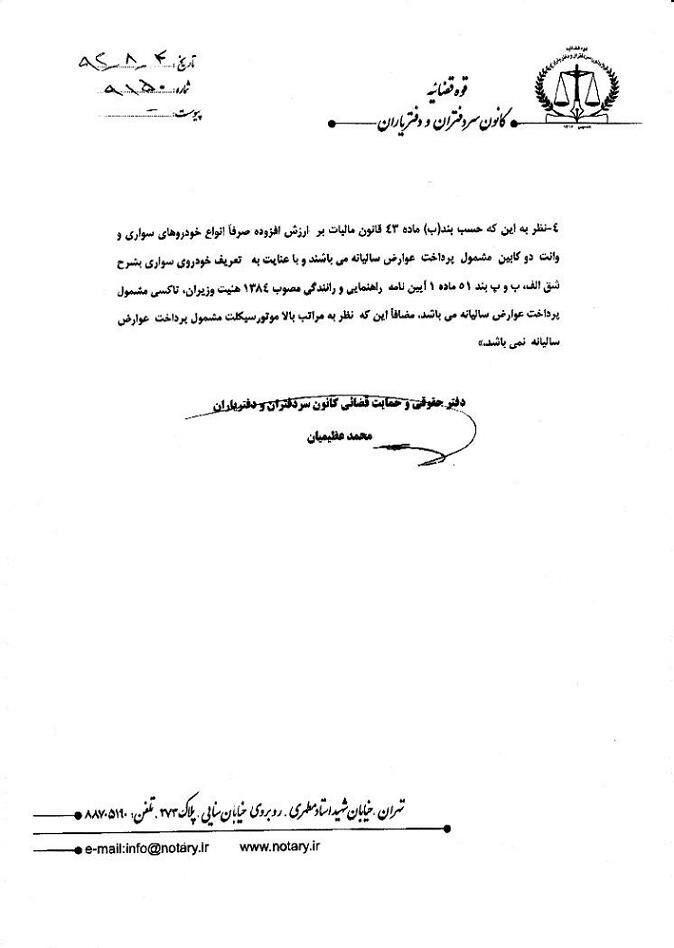

ب- عوارض ساليانه انواع خودرو های سواری و وانت دو کابين اعم از توليد داخل يا وارداتی حسب مورد معادل يک در هزار قيمت فروش کارخانه ( داخلی ) و يا يک در هزار مجموع ارزش گمرکی و حقوق ورودی آنها .

تبصره- عوارض موضوع بند ( ب ) اين ماده در مورد خودروهای با عمر بيش از ده سال ( به استثناء خودرو های گازسوز ) به ازاء سپری شدن هر سال ( تا مدت ده سال) به ميزان سالانه ده درصد ( ۱۰% ) و حداکثر تا صد درصد ( ۱۰۰% ) عوارض موضوع بند مزبور اين ماده افزايش مي يابد.

ج- شماره گذاری انواع خودرو های سواری و وانت دو کابين اعم از توليد داخل و يا وارداتی به استثناء خودروهای سواری عمومی درون شهری يا برون شهري حسب مورد سه درصد (۳%) قيمت فروش کارخانه و يا مجموع ارزش گمرکی و حقوق ورودي آنها (دو درصد (۲%) ماليات و يک درصد (۱%) عوارض ) .

حکم ماده (۱۷) اين قانون و تبصره های آن به ماليات و عوارض اين ماده قابل تسري نمي باشد.

ماده ۴۲

مالیات نقل و انتقال انواع خودرو به استثناء ماشینهای راهسازی ، کارگاهی ، معدنی ، کشاورزی ، شناورها ، موتورسیکلت و سهچرخه موتوری اعم از تولید داخل یا وارداتی ، حسب مورد معادل یک درصد (۱%) قیمت فروش کارخانه (داخلی) و یا یک درصد (۱%) مجموع ارزش گمرکی و حقوق ورودی آنها تعیین میشود . مبنای محاسبه این مالیات ، به ازاء سپری شدن هر سال از سال مدل خودرو و حداکثر تا شش سال به میزان سالانه ده درصد (۱۰%) و حداکثر تا شصت درصد (۶۰%) تقلیل مییابد .

تبصره ۱:

دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی ، صلح ، هبه و وکالت برای فروش انواع خودرو مشمول مالیات ، رسید و یا گواهی پرداخت عوارض تا پایان سال قبل از تنظیم سند ، موضوع بند (ب) ماده (۴۳) این قانون و همچنین رسید پرداخت مالیات نقل و انتقال ، موضوع این ماده را طبق جداول تنظیمی که توسط سازمان امور مالیاتی کشور اعلام میشود ، از معامل یا موکل اخذ و در اسناد تنظیمی موارد زیر را درج نمایند:

الف ـ شماره فیش بانکی ، تاریخ پرداخت ، مبلغ و نام بانک دریافت کننده مالیات؛

ب ـ شماره فیش بانکی ، تاریخ پرداخت مبلغ و نام بانک دریافت کننده عوارض یا شماره و تاریخ گواهی پرداخت عوارض؛

ج ـ مشخصات خودرو شامل نوع ، سیستم ، تیپ ، شماره شاسی ، شماره موتور و مدل؛

د ـ نام متعاملین ، کدپستی و شماره ملی و یا شماره اقتصادی متعاملین؛ دفاتر اسناد رسمی همچنین مکلفند که فهرست کامل نقل و انتقالات انجام شده در هر ماه را حداکثر تا پانزدهم ماه بعد طبق فرم یا روشی که توسط سازمان امور مالیاتی کشور پیشبینی خواهد شد به اداره امور مالیاتی ذیربط ارسال نماید .

تبصره ۲:

دفاتر اسناد رسمی مکلفند در تنظیم وکالتنامههای کلی در مورد انتقال اموال ، فروش خودرو را تصریح نمایند .

تبصره ۳:

دفاتر اسناد رسمی در صورت تخلف از مقررات تبصرههای (۱) و (۲) این ماده مشمول جریمه به شرح زیر خواهند بود:

الف ـ در صورتی که مالیات و عوارض متعلق پرداخت نگردیده و یا کمتر از میزان مقرر پرداخت شده باشد ، علاوه بر پرداخت وجه معادل مالیات و عوارض و یا مابهالتفاوت موارد مذکور ، مشمول جریمهای به میزان دو درصد (۲%) در ماه ، نسبت به مالیات و عوارض پرداخت نشده و مدت تأخیر میباشد . جریمه مذکور غیر قابل بخشودگی است .

ب ـ تخلف از درج هر یک از مشخصات و موارد مذکور در بندهای (الف) ، (ب) ، (ج) و (د) تبصره (۱) ، در سند تنظیمی و ارسال فهرست طبق فرم یا روش موضوع تبصره (۱) در موعد مقررقانونی ، تخلف انتظامی محسوب میشود و مطابق قوانین و مقررات ذیربط با آنان عمل خواهدگردید .

تبصره ۴:

فسخ و اقاله اسناد خودرو تا شش ماه بعد از معامله مشمول مالیات نقل و انتقال مجدد نخواهد بود . در صورتی که پس از پرداخت مالیات نقل و انتقال ، معامله انجام نشود مالیات وصول شده با گواهی دفتر اسناد رسمی مربوط طبق ضوابطی که از طرف سازمان امور مالیاتی کشور اعلام میشود ، قابل استرداد به معامل یا موکل خواهد بود .

تبصره ۵:

اولین انتقال خودرو از کارخانجات سازنده و یا مونتاژکننده داخلی و یا واردکنندگان (نمایندگیهای رسمی شرکتهای خارجی) به خریداران و همچنین هرگونه انتقال به صورت صلح و هبه به نفع دولت ، نهادهای عمومی غیردولتی ، دانشگاهها و حوزههای علمیه مشمول پرداخت مالیات نقل و انتقال موضوع این ماده نخواهد بود .

تبصره ۶:

قیمت فروش کارخانه (داخلی) و یا مجموع ارزش گمرکی و حقوق ورودی انواع خودروهای وارداتی که مبنای محاسبه مالیات و عوارض بندهای ب و ج ماده (۴۳) و مالیات نقل و انتقال قرار میگیرند ، همه ساله براساس آخرین مدل توسط سازمان امور مالیاتی کشور تا پانزدهم دی ماه هر سال برای اجراء در سال بعد اعلام خواهد شد . مأخذ مذکور در مورد خودروهای وارداتی از تاریخ ابلاغ قابل اجراء میباشد . این مهلت زمانی برای انواع جدید خودروهایی که بعد از تاریخ مزبور تولید آنها شروع یا بهکشور وارد میشود لازمالرعایه نمیباشد . همچنین قیمت فروش یا مجموع ارزش گمرکی و حقوق ورودی خودروهایی که تولید آنها متوقف میشود توسط سازمان یادشده و متناسب با آخرین مدل ساخته شده تعیین میگردد .

تبصره ۷:

نیروی انتظامی جمهوری اسلامی ایران (ادارات راهنمایی و رانندگی) مکلف است هنگام نقل و انتقال خودروهای دولتی به اشخاص حقیقی و حقوقی غیردولتی ، نسخه پرداخت شده قبض مالیات نقل و انتقال مربوط را اخذ و سپس نسبت به ثبت انتقال در سوابق اقدام نماید .

نتیجه :

عوارض سالیانه خودرو بر اساس بند (ب) ماده ۴۳ قانون مالیات بر ارزش افزوده کلیه سواریها و وانتهای دوکابین مشمول عوارض سالانه به نرخ مندرج در ماده مذکور میباشند

و در صورت غفلت و عدم توجه کافی به این امر مشمول جرائم مربوطه خواهیم بود همکاران محترم در خصوص عوارض بایستی توجه داشته باشندکه :

اولا” عوارض تنها به سواریها و وانتهای دوکابین تعلق میگیرد و سایر خودروها مانند وانت ، کامیون ، اتوبوس و ماشین آلات و غیره مشمول عوارض سالیانه موضوع این قانون نمیباشند .

ثانیا” بنا به تجویز تبصره یک ماده ۴۲ تکلیف دفاتر به اخذ گواهی یا رسید عوارض تا پایان سال قبل از تنظیم سند میباشد و عوارض سال جاری (سال تنظیم سند) جزو تکالیف نمیباشد

ثالثا” بر اساس بند (ب) ماده ۴۶ قانون مذکور وظیفه وصول عوارض به شهرداریهای محل محول گردیده فلذا صدور فیش و پرداخت عوارض بعهده دفاتر نمیباشد

رابعا” در هنگام تنظیم سند چنانچه فیش پرداخت عوارض به دفتر ارائه شود قید مشخصات فیش طبق بند (ب) تبصره یک ماده ۴۲ (شماره فیش بانکی، تاریخ پرداخت، مبلغ و نام بانک دریافت کننده عوارض) و درصورتیکه گواهی پرداخت عوارض از طرف شهرداری صادر گردد تنها شماره و تاریخ گواهی پرداخت عوارض در سند الزامی است در غیر اینصورت بموجب بند ب تبصره ۳ همین ماده موجب تخلف انتظامی خواهد بود .

نظریه مشورتی کانون سردفتران و دفتریاران استان آذربایجان شرقی در خصوص عوارض شهرداری خودروهای صفر کیلومتر

سوال : آیا می توان بدون اخذ عوارض سالیانه شهرداری برای خودروهای صفر کیلومتر سند تنظیم کرد ؟

نظر به اینکه مطابق تبصره ۱ ماده ۴۲ قانون مالیات بر ارزش افزوده دفاتر اسناد رسمی مکلفند قبل از تنظیم هر نوع سند بیع قطعی ، صلح ، هبه و وکالت برای فروش انواع خودرو مشمول مالیات ، رسید و یا گواهی پرداخت عوارض ، موضوع بند ب ماده ۴۳ قانون یاد شده را تا پایان سال قبل از تنظیم سند مطالبه و اطلاعات آنرا در سند تنظیمی قید نمایند و حسب بخشنامه شماره ۴۱۲۶۱/۸۹/۱۰۱-۶/۴/۱۳۸۹ سازمان ثبت اسناد و املاک کشور هم تکلیف دفاتر اسناد رسمی صرفا در اخذ عوارض تا سال قبل از تنظیم سند می باشد. انچه از سیاق عبارات و الفاظ تبصره و بخشنامه یاد شده مستفاد است این است که دفاتر اسناد رسمی تكليفي در اخذ عوارض سال جاري خودروها نداشته و قانونگذار در قانون مالیات بر ارزش افزوده برای پرداخت عوارض سال جاری خودروها تا پایان سال تعیین مهلت نموده است و تکلیف به پرداخت عوارض هر سال با سپری شدن همان سال محقق می گردد لذا تنظیم سند خودروهای صفر کیلومتر در سال جاری نیازی به عوارض شهرداری نداشته و صرف اطلاع و قبول خریدار کافی است که آن هم با امضا سند محقق می شود.

نظریه مشورتی کانون در مورد عوارض تاکسی و موتور سیکلت

منبع : کانال دفاتر اسناد رسمی – آقای احسان شکری – دفتریار ۹۱ تهران