ماده۶۴ ـ تعیین ارزش معاملاتی املاک بر عهده کمیسیون تقویم املاک می باشد. کمیسیون مزبور موظف است ارزش معاملاتی موضوع این قانون را در سال اول معادل دودرصد(۲%) میانگین قیمتهای روز منطقه با لحاظ ملاکهای زیر تعیین کند.

این شاخص هرسال به میزان دوواحددرصد افزایش می یابد تا زمانی که ارزش معاملاتی هر منطقه به بیست درصد(۲۰%) میانگین قیمتهای روز املاک برسد.

الف ـ قیمت ساختمان با توجه به مصالح(اسکلت فلزی یا بتون آرمه یا اسکلت بتونی و سوله و غیره) و قدمت و تراکم و طریقه استفاده از آن(مسکونی، تجاری، اداری، آموزشی، بهداشتی، خدماتی و غیره) و نوع مالکیت

ب ـ قیمت اراضی باتوجه به نوع کاربری و موقعیت جغرافیایی از لحاظ تجاری، صنعتی، مسکونی، آموزشی، اداری و کشاورزی

این کمیسیون متشکل از پنج عضو است که در تهران از نمایندگان سازمان امور مالیاتی کشور، وزارتخانه های راه و شهرسازی و جهادکشاورزی، سازمان ثبت اسناد و املاک کشور و شورای اسلامی شهر و در سایر شهرها از مدیران کل یا رؤسای ادارات امور مالیاتی، راه و شهرسازی، جهادکشاورزی و ثبت اسناد و املاک و یا نمایندگان آنها و نماینده شورای اسلامی شهر تشکیل می شود. کمیسیون مذکور هر سال یک بار ارزش معاملاتی املاک را به تفکیک عرصه و اعیان تعیین می کند.

در موارد تقویم املاک واقع در هر بخش و روستاهای تابعه (براساس تقسیمات کشوری) نماینده بخشدار یا شورای بخش در جلسات کمیسیون شرکت می کند. در صورت نبودن شورای اسلامی شهر یا بخش، یک نفر که کارمند دولت نباشد با معرفی فرماندار یا بخشدار مربوط در کمیسیون شرکت می کند.

کمیسیون تقویم املاک در تهران به دعوت سازمان امور مالیاتی کشور و در سایر شهرها به دعوت مدیرکل یا رئیس اداره امور مالیاتی در محل سازمان مذکور یا ادارات تابعه تشکیل می شود. جلسات کمیسیون با حضور حداقل چهار نفر از اعضاء رسمیت می یابد و تصمیمات متخذه با رأی حداقل سه نفر از اعضاء معتبر است. دبیری جلسات کمیسیون حسب مورد بر عهده نماینده سازمان یا اداره کل یا اداره امور مالیاتی است.

ارزش معاملاتی تعیین شده حسب این ماده یک ماه پس از تاریخ تصویب نهائی کمیسیون تقویم املاک، لازم الاجراء و تا تعیین ارزش معاملاتی جدید معتبر است.

تبصره۱ـ سازمان امور مالیاتی کشور یا ادارات تابعه سازمان مزبور می توانند قبل از اتمام دوره یکساله در هر شهر یا بخش یا روستا، در موارد زیر کمیسیون تقویم املاک را تشکیل دهند:

۱ـ برای تعیین ارزش معاملاتی نقاطی که فاقد ارزش معاملاتی است.

۲ـ برای تعدیل ارزش معاملاتی تعیین شده نقاطی که حسب تشخیص سازمان امور مالیاتی کشور در مقایسه با نقاط مشابه هماهنگی لازم را نداشته یا با توجه به معیارهای ذکرشده در این ماده تغییرات عمده در ارزش املاک به وجود آمده باشد.

ارزش معاملاتی تعیین شده حسب این تبصره پس از یک ماه از تاریخ تصویب نهائی کمیسیون تقویم املاک، لازم الاجراء و تا تعیین ارزش معاملاتی جدید معتبر است.

تبصره۲ـ در مواردی که کمیسیون تقویم موضوع این ماده پس از دوبار دعوت تشکیل نشود یا پس از تشکیل دو جلسه تصمیم مقتضی در مورد تعیین ارزش معاملاتی حاصل نشود، سازمان امور مالیاتی کشور مکلف است آخرین ارزش روز املاک تعیین شده توسط کمیسیون تقویم را با شاخص بهای کالاها و خدمات اعلامی توسط مراجع قانونی ذی صلاح تعدیل و ارزش معاملاتی را مطابق مقررات این ماده تعیین کند.

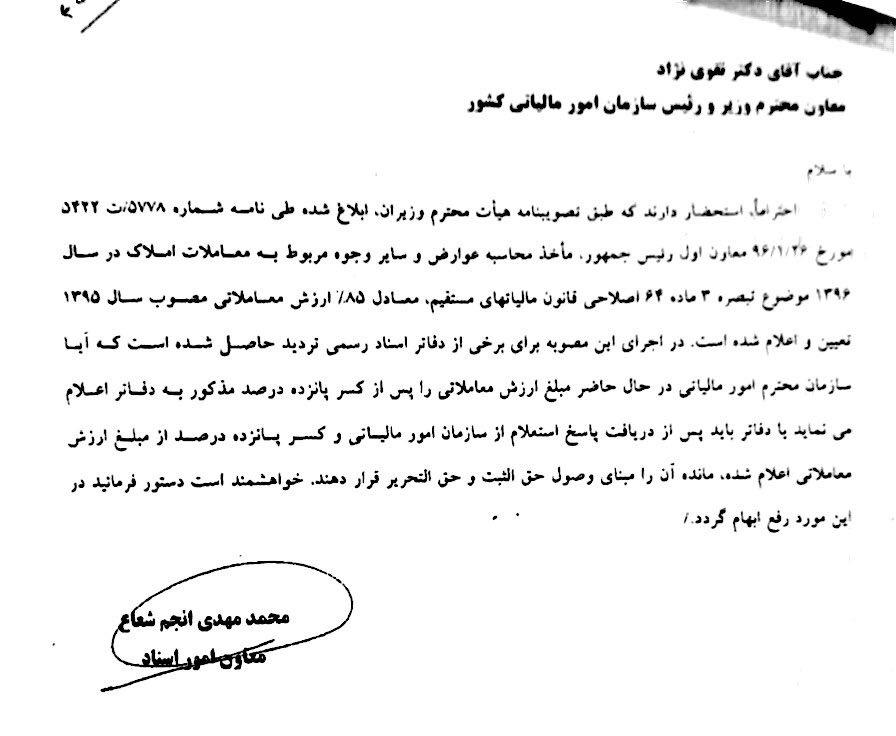

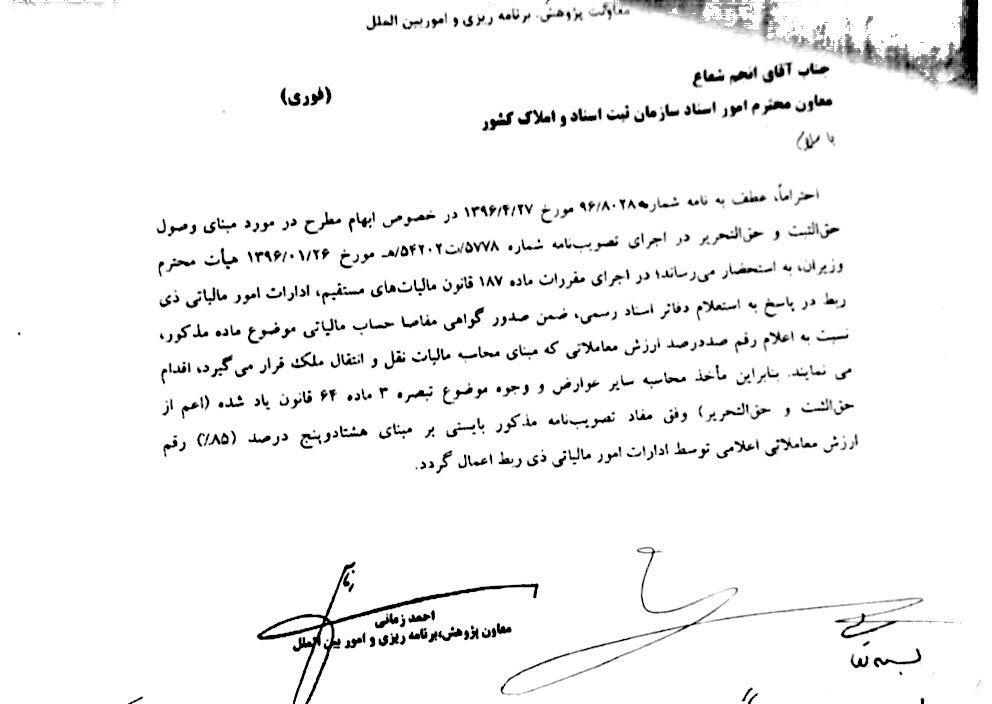

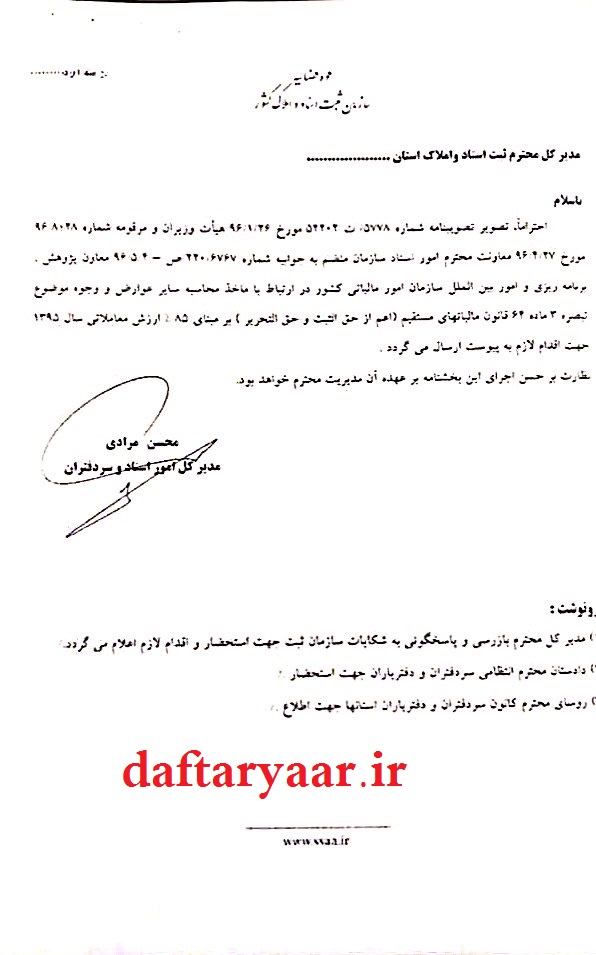

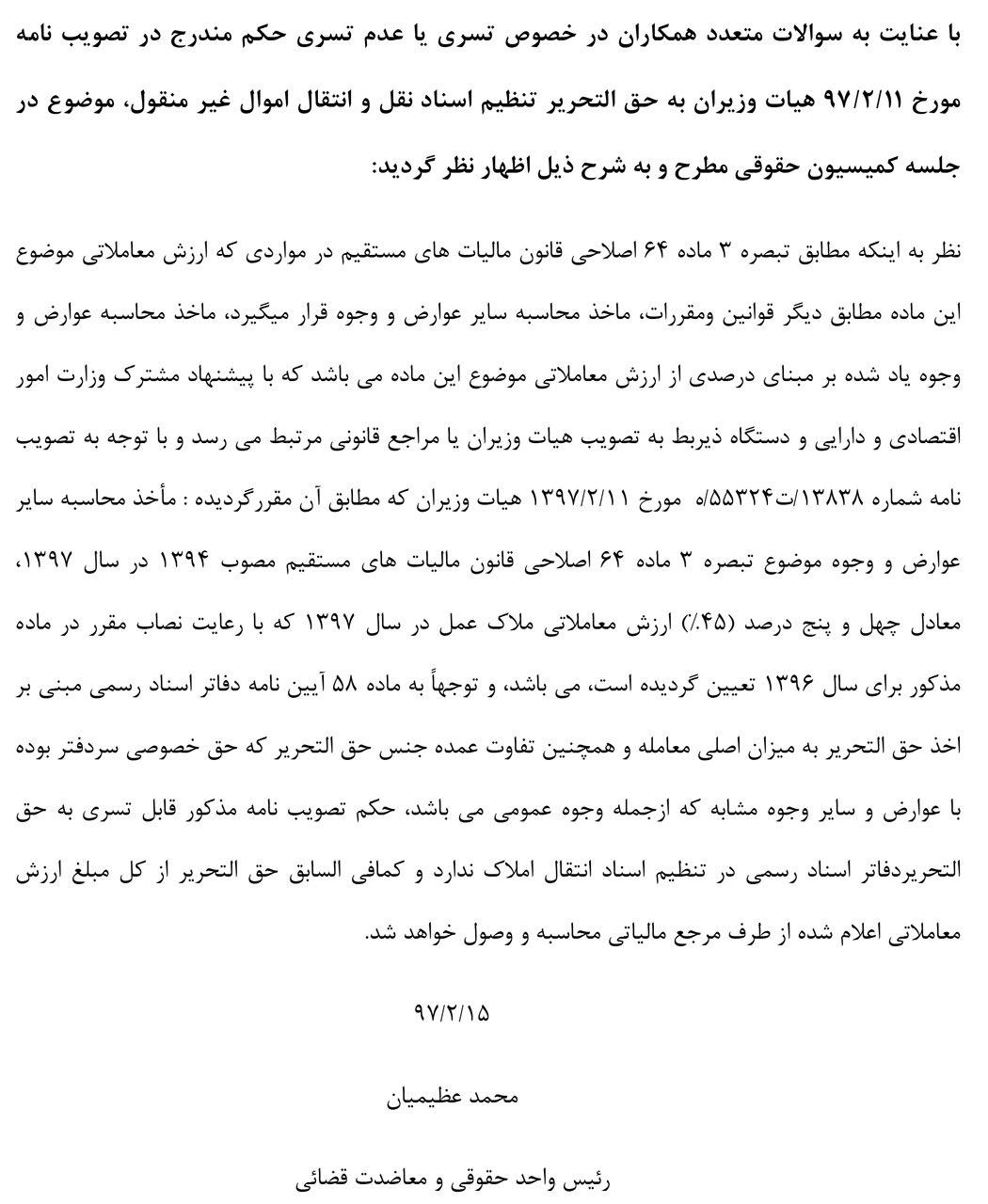

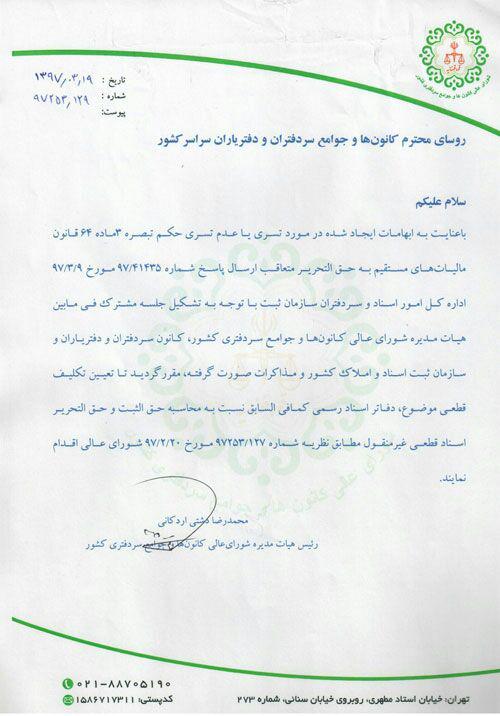

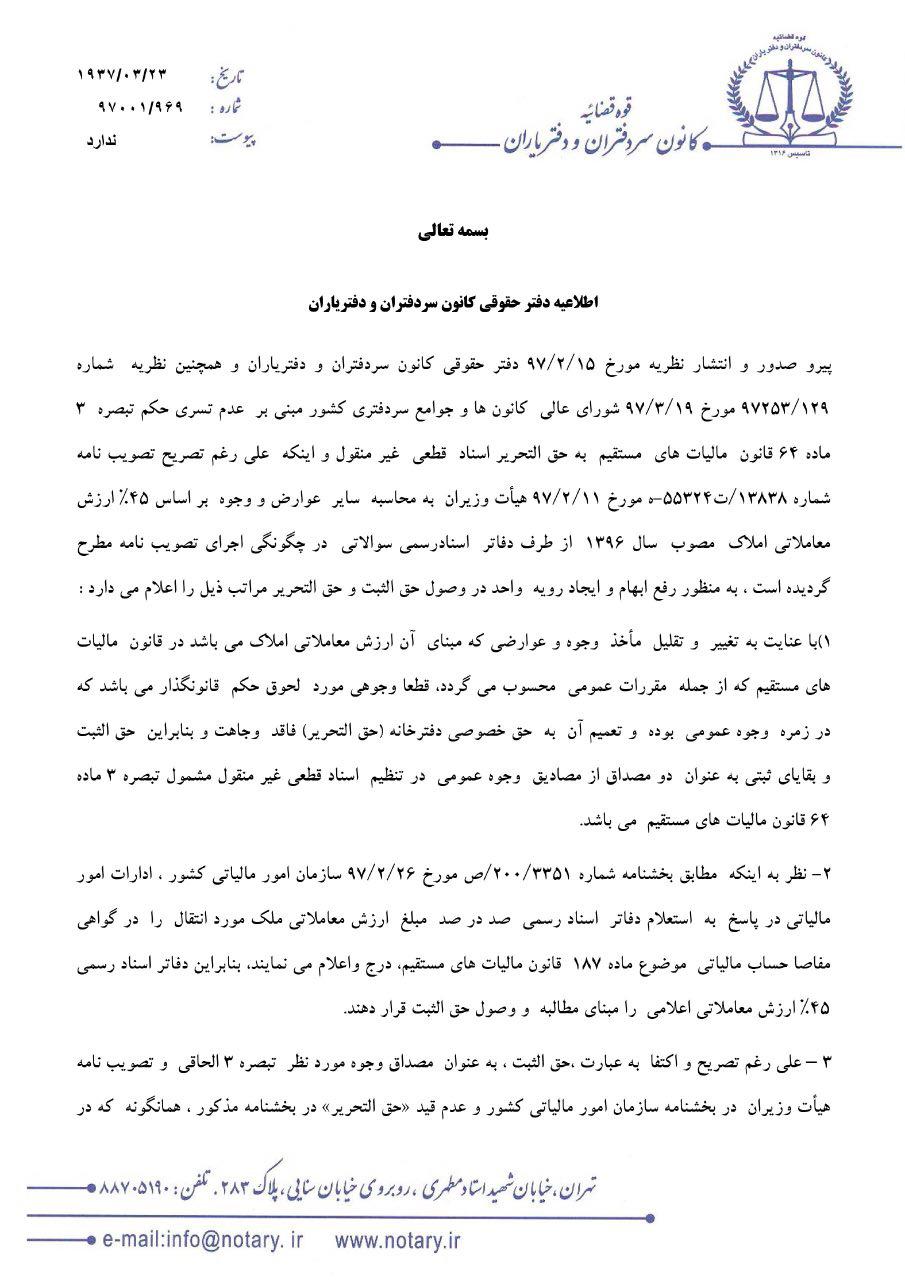

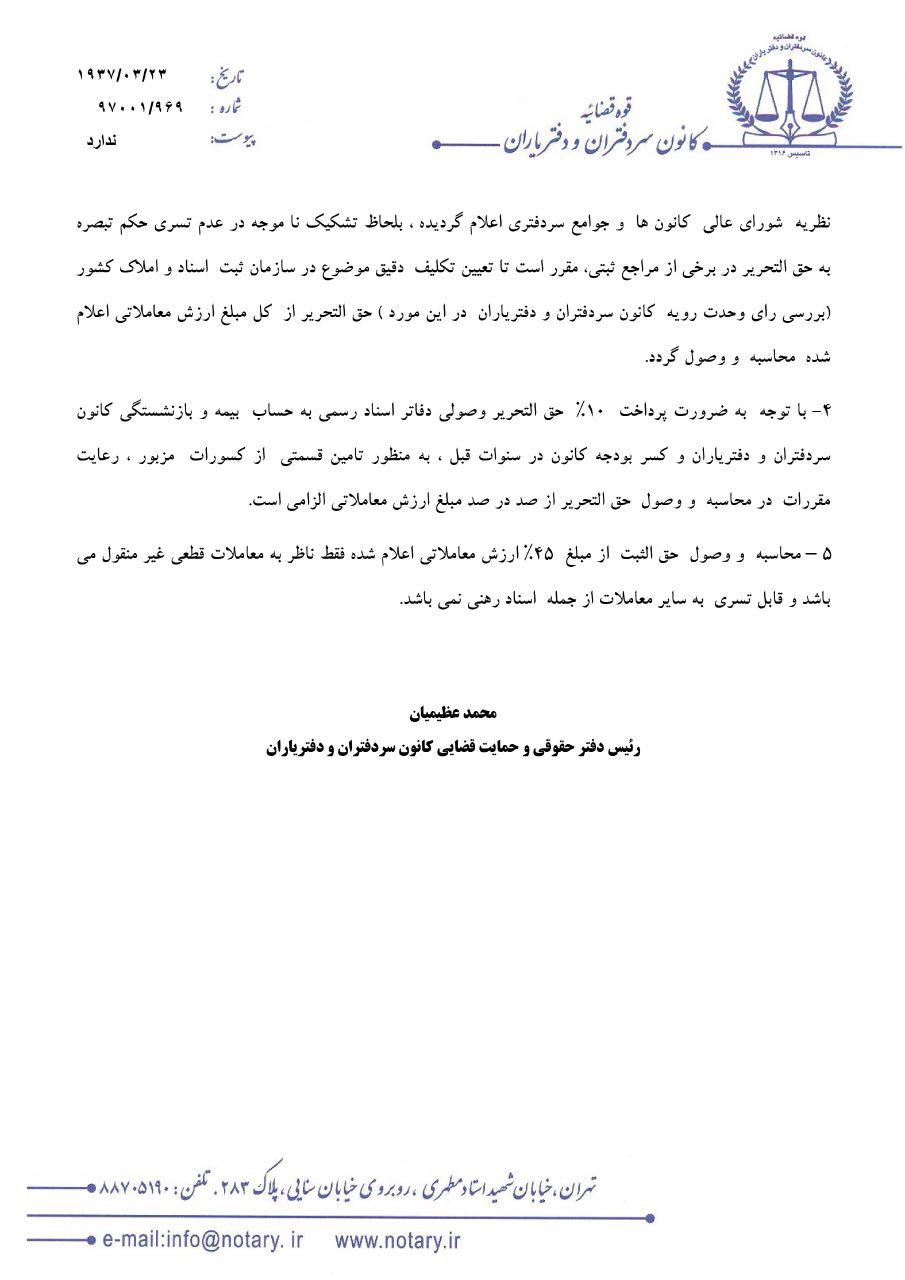

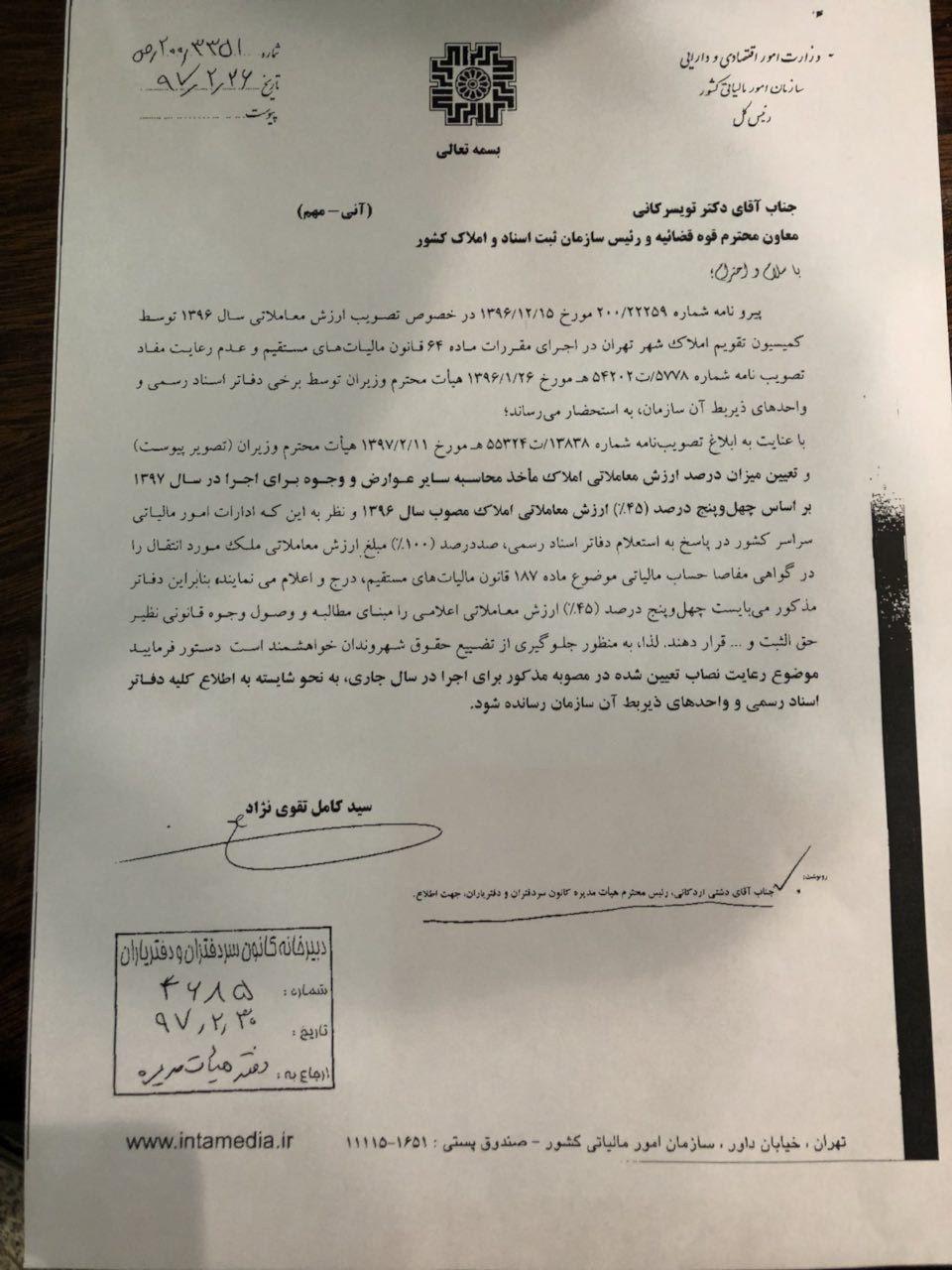

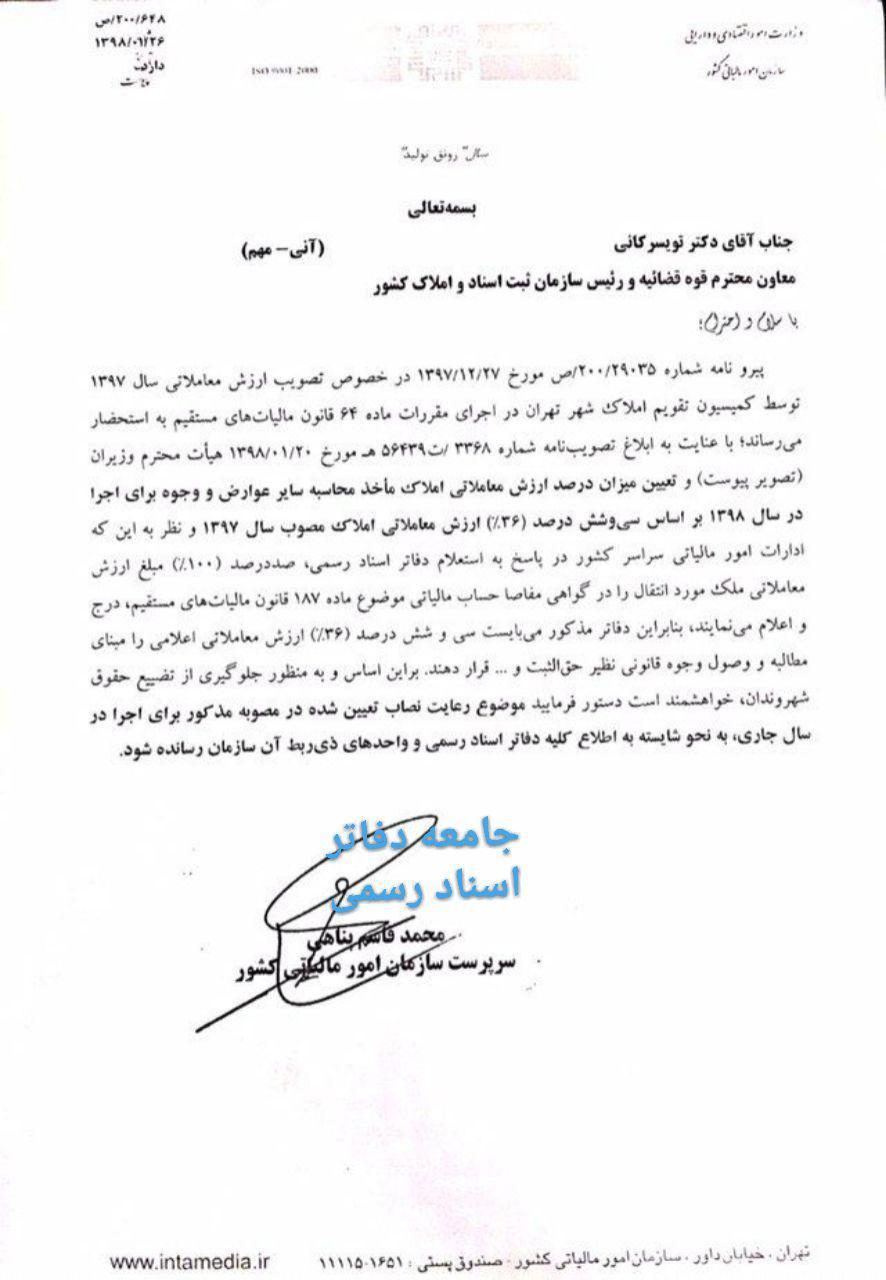

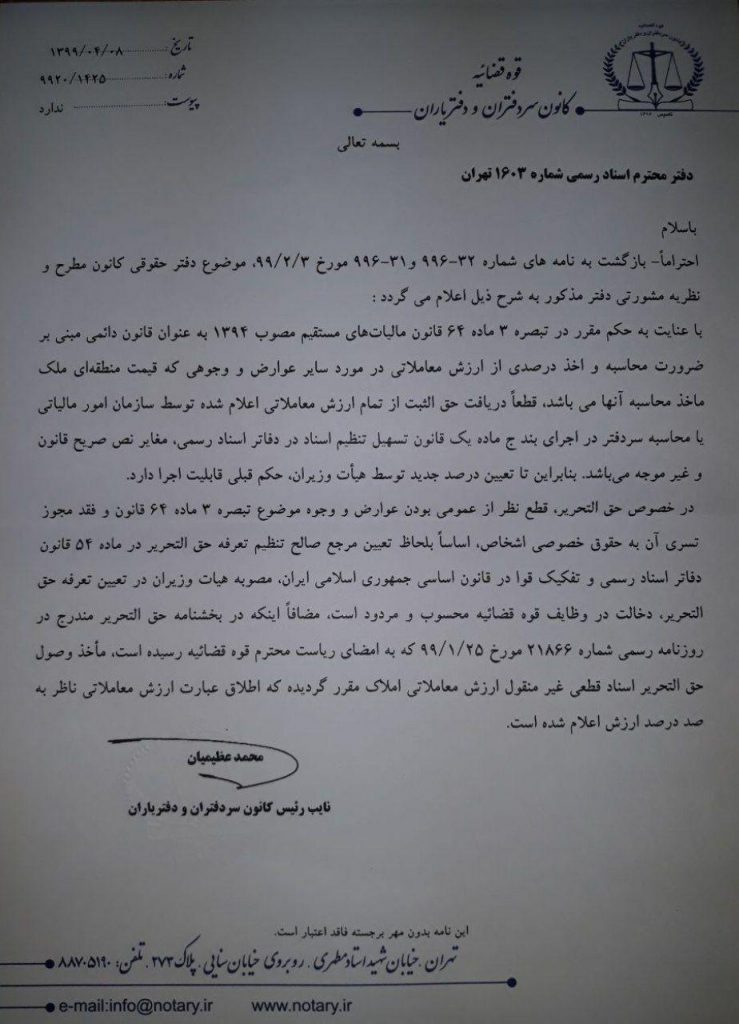

تبصره۳ـ در مواردی که ارزش معاملاتی موضوع این ماده مطابق دیگر قوانین و مقررات، مأخذ محاسبه سایر عوارض و وجوه قرار می گیرد، مأخذ محاسبه عوارض و وجوه یادشده بر مبنای درصدی از ارزش معاملاتی موضوع این ماده می باشد که با پیشنهاد مشترک وزارت امور اقتصادی و دارایی و دستگاه ذی ربط به تصویب هیأت وزیران یا مراجع قانونی مرتبط می رسد. درصد مذکور باید به نحوی تعیین گردد که مأخذ محاسبه عوارض و وجوه یادشده بیش از نرخ تورم رسمی اعلامی از طرف مراجع قانونی ذی ربط افزایش نیافته باشد.